Prodej bytu s hypotékou: můžu ho prodat? A je bezpečné koupit nemovitost, na které je hypotéka

Prodej bytu s hypotékou: můžu ho prodat? A je bezpečné koupit nemovitost, na které je hypotéka

„Mám na bytě hypotéku. Můžu ho vůbec prodat?“

Ano – a je to úplně běžné.

A stejně běžná je i obava kupujícího:

„Byt se mi líbí, ale prodávající má hypotéku. Nebude to problém? Nemůžu se do něčeho namočit?“

Dobrá zpráva: když je správně nastavený postup a platby jsou pod kontrolou, kupující nepřebírá hypotéku prodávajícího. V běžné praxi se při prodeji z kupní ceny doplatí celá hypotéka prodávajícího, banka vydá kvitanci a zástavní právo se následně vymaže z katastru.

Níže je jednoduchý, bezpečný a praxí ověřený postup – a také vysvětlení, co se liší podle toho, zda kupující platí z vlastních zdrojů, nebo hypotékou.

Co znamená „hypotéka na nemovitosti“ v katastru

Na listu vlastnictví je zapsané zástavní právo ve prospěch banky prodávajícího. To je zajištění jeho úvěru.

Při běžném prodeji se standardně řeší takto:

- z kupní ceny se doplatí celá hypotéka prodávajícího dle vyčíslení,

- banka vystaví/podá kvitanci (souhlas s výmazem zástavního práva),

- zástavní právo se vymaže z katastru.

Nejčastější obava kupujícího: „Nebudu platit hypotéku za prodávajícího?“

Ne, nebudete – pokud je transakce nastavená bezpečně.

Základní princip je:

- částka určená na doplacení hypotéky jde přímo do banky prodávajícího podle vyčíslení,

- zbytek kupní ceny je pod kontrolou (typicky přes advokátní úschovu),

- vlastnictví se převádí standardním vkladem na katastru.

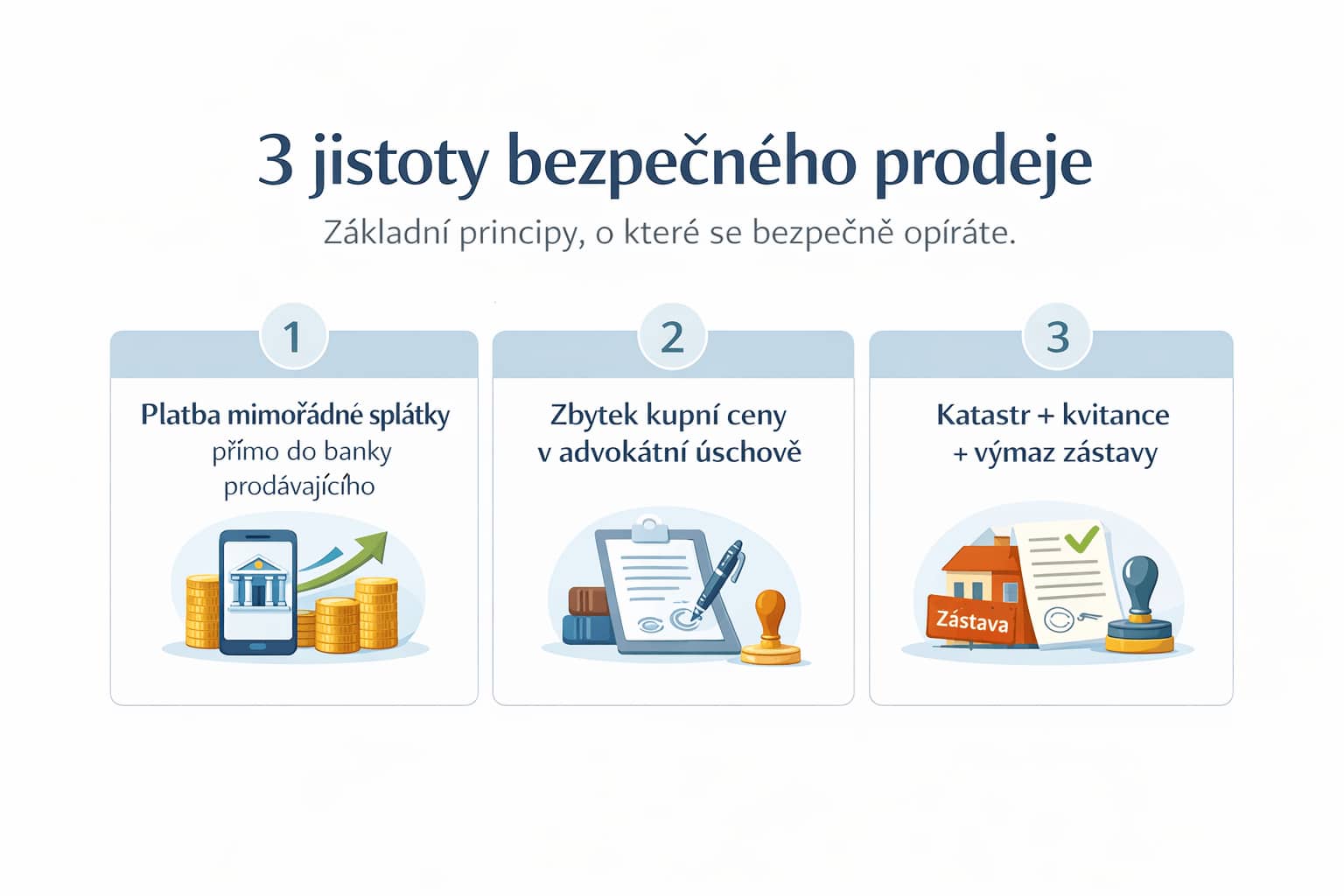

Bezpečný, praxí ověřený postup krok za krokem

1) Vyčíslení zůstatku úvěru k mimořádné splátce

Prodávající si u své banky vyžádá vyčíslení zůstatku úvěru k mimořádné splátce (částka + datum splatnosti + platební údaje).

2) Úhrada mimořádné splátky přímo do banky prodávajícího

Kupující uhradí část kupní ceny odpovídající vyčíslení přímo na účet banky prodávajícího.

Tahle část může jít:

- z vlastních zdrojů kupujícího, nebo

- z čerpání hypotéky kupujícího (pokud kupující financuje hypotékou a banka to umožní).

Tím je zajištěné, že peníze skutečně slouží k doplacení úvěru – nejdou „přes prodávajícího“.

3) Zbytek kupní ceny do advokátní úschovy

Rozdíl kupní ceny (po odečtení mimořádné splátky) se skládá do advokátní úschovy. V úschovní smlouvě jsou jasně nastavené podmínky, kdy se peníze uvolní prodávajícímu (např. po vkladu vlastnického práva, případně při zahájení výmazu zástavy, nebo až po výmazu – podle dohody stran).

4) Katastr: vklad vlastnického práva

Na katastr se podává návrh na vklad vlastnického práva spolu s kupní smlouvou.

Poznámka: Pokud vás zajímá, jak funguje katastr nemovitostí, lhůty a plomby, připravuji k tomuto tématu samostatný článek.

5) Kvitance a výmaz zástavy

Po doplacení úvěru banka prodávajícího vystaví/podá kvitanci a zástavní právo se následně vymaže.

Je běžné, že kvitance se řeší až po doplacení úvěru a výmaz pak administrativně doběhne později. Neznamená to, že kupující „přebírá“ cizí hypotéku.

Co se liší podle financování kupujícího

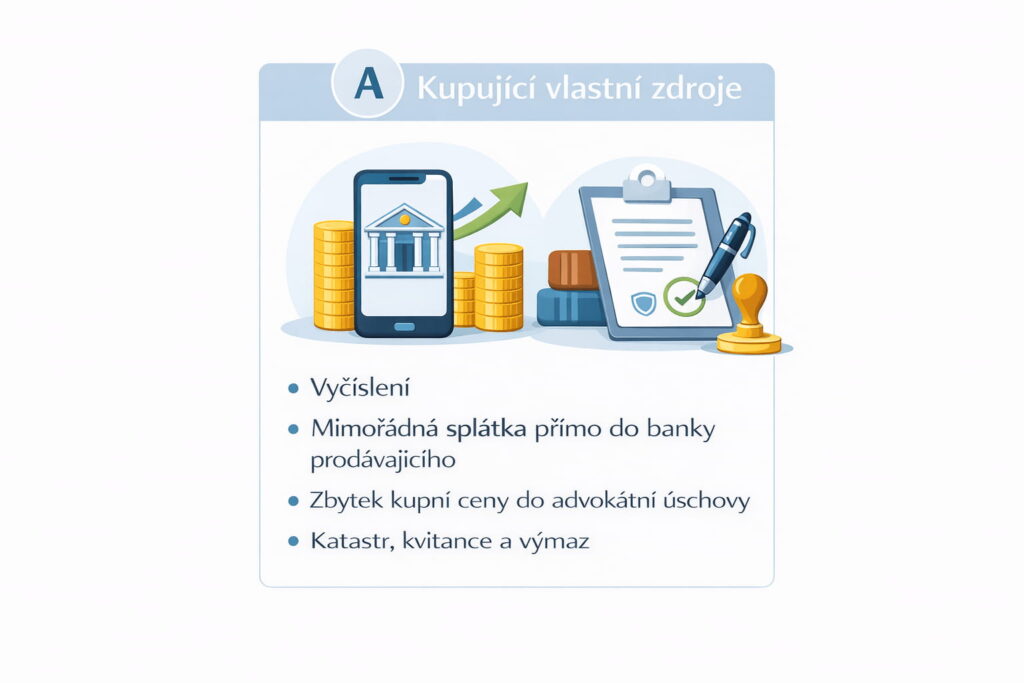

Varianta A: kupující platí z vlastních zdrojů

Z pohledu postupu je tento nejpřehlednější:

- mimořádná splátka dle vyčíslení jde přímo do banky prodávajícího,

- zbytek kupní ceny do advokátní úschovy,

- vklad vlastnického práva na katastr,

- kvitance a výmaz zástavy.

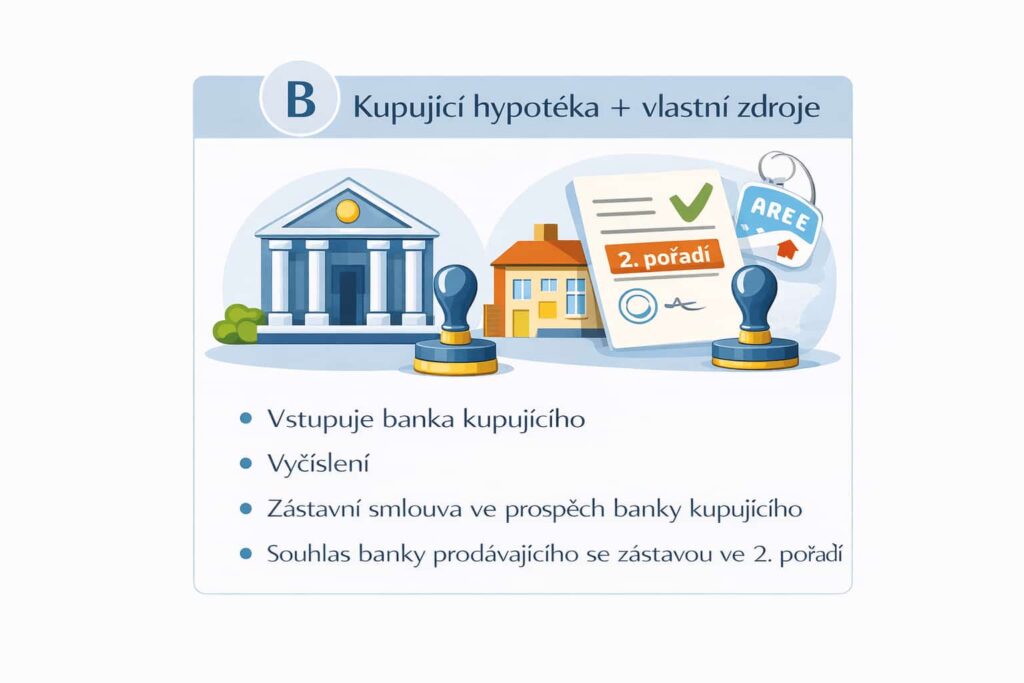

Varianta B: kupující financuje hypotékou + vlastními zdroji (nejčastější scénář)

Tady vstupuje do hry banka kupujícího a její podmínky čerpání.

Aby banka kupujícího uvolnila peníze z hypotéky, typicky potřebuje, aby bylo možné na katastru zřídit zástavní právo ve prospěch banky kupujícího. Prakticky to znamená:

1) Zástavní smlouva ve prospěch banky kupujícího + návrh na vklad zástavního práva

Připravuje se zástavní smlouva ve prospěch banky kupujícího a návrh na vklad zástavního práva do katastru.

V praxi se zástavní smlouva podepisuje tak, že:

- kupující ji podepisuje jako dlužník (vůči své bance),

- a protože v tu chvíli je vlastníkem nemovitosti ještě prodávající, podepisuje ji obvykle také prodávající jako zástavce (vlastník nemovitosti, která je dávána do zástavy ve prospěch banky kupujícího).

Zástavní smlouvu lze podepsat ve stejný okamžik jako kupní smlouvu, tedy při jednom společném setkání u advokáta, kde se rovnou ověří podpisy.

2) Souhlas banky prodávajícího se zástavou další v pořadí (2. pořadí)

Protože na nemovitosti ještě dočasně „visí“ zástava banky prodávajícího, banka kupujícího často potřebuje doložit souhlas banky prodávajícího se zřízením zástavního práva ve prospěch banky kupujícího další v pořadí (typicky druhá v pořadí).

Právě tento souhlas umožní, aby mohla být zástava banky kupujícího na katastru zřízena ještě před výmazem původní zástavy, a banka kupujícího tak mohla následně uvolnit čerpání hypotéky podle svých podmínek.

Tento souhlas bývá často součástí dokumentů k doplacení úvěru (někdy v rámci balíčku k mimořádné splátce / potvrzení).

3) Platba mimořádné splátky a úschova zbytku kupní ceny

Stejně jako u předchozí varianty:

- částka dle vyčíslení jde přímo do banky prodávajícího,

- zbytek kupní ceny jde do advokátní úschovy,

- a na katastr se podává vklad vlastnického práva (a zároveň vklad zástavního práva ve prospěch banky kupujícího dle požadavků banky).

Vyplacení z advokátní úschovy: co se v praxi používá

Nejčastěji se setkáte se dvěma variantami:

- Zádržné (např. 100 000 Kč) do úplného výmazu zástavy banky prodávajícího.

- Vyplacení po vkladu vlastnictví + stačí, že už je zahájeno řízení o výmazu (plomba/řízení na katastru).

Checklist pro prodávajícího: jak připravit prodej nemovitosti s hypotékou

🔹 Vyžádejte si vyčíslení zůstatku úvěru k mimořádné splátce

– ideálně s přesným datem, částkou a platebními údaji.

🔹 Ověřte postup banky po doplacení hypotéky

– zda banka vydá nebo podá kvitanci a v jaké lhůtě.

🔹 Počítejte s tím, že část kupní ceny půjde přímo do vaší banky

– mimořádná splátka se hradí dle vyčíslení.

🔹 Domluvte si advokátní úschovu pro zbytek kupní ceny

– včetně podmínek vyplacení a případného zádržného.

🔹 Pokud kupující financuje hypotékou, připravte se na podpis zástavní smlouvy

– jako aktuální vlastník nemovitosti vystupujete jako zástavce.

🔹 Zajistěte souhlas banky se zástavou ve 2. pořadí (pokud bude potřeba)

– často součást dokumentů k doplacení úvěru.

🔹 Zkontrolujte list vlastnictví ještě před podpisem smluv

– ať na nemovitosti není překážka prodeje.

🔹 Hlídáte termíny a buďte připraveni na součinnost

– rychlá reakce na banku či katastr výrazně urychlí celý proces.

Poznámka: Pokud vás zajímá, jak celý prodej nemovitosti probíhá krok za krokem – od prvního rozhodnutí až po předání – připravuji k tomuto tématu samostatný článek.

Checklist pro kupujícího: na co si dát pozor při koupi nemovitosti s hypotékou

🔹 Zkontrolujte list vlastnictví (LV)

– ověřte, zda je na nemovitosti pouze zástava banky prodávajícího, nebo i jiné právní omezení (věcná břemena, exekuce, poznámky).

🔹 Plaťte mimořádnou splátku přímo do banky prodávajícího

– částka dle vyčíslení má jít rovnou na účet banky, ne přes prodávajícího.

🔹 Vyžádejte si vyčíslení hypotéky prodávajícího

– zkontrolujte částku, datum splatnosti a platební údaje.

🔹 Mějte jasno, kam jde zbytek kupní ceny

– standardem je advokátní úschova s jasně danými podmínkami vyplacení.

🔹 Ptejte se na výmaz zástavy z katastru

– kdo podává kvitanci, v jaké lhůtě a jak se hlídá, že výmaz skutečně běží.

🔹 Pokud financujete hypotékou, připravte se na zástavní dokumenty

– zástavní smlouva, návrh na vklad zástavního práva, případně další dokumenty banky.

🔹 Ověřte, zda bude potřeba souhlas banky prodávajícího se zástavou ve 2. pořadí

– často nutné pro čerpání hypotéky kupujícího.

🔹 Zkontrolujte časovou osu celé transakce

– kdy se platí mimořádná splátka, kdy se skládá zbytek do úschovy, kdy se podává katastr.

🔹 Ujasněte si, zda bude sjednáno zádržné

– část kupní ceny vyplacená prodávajícímu až po úplném výmazu zástavy /případně již na probíhající výmaz.

Poznámka: Pokud vás zajímá, na co si dát pozor při koupi nemovitosti, připravuji k tomuto tématu samostatný článek.

Nejčastější otázky (FAQ)

Můžu prodat byt, když mám hypotéku?

Ano. V běžné praxi se z kupní ceny doplatí celá hypotéka, banka vydá kvitanci a zástava se vymaže.

Kupuji byt, na kterém je hypotéka prodávajícího. Může to být problém?

Ne, pokud částka dle vyčíslení jde přímo do banky prodávajícího a zbytek kupní ceny jde kontrolovaně přes úschovu.

Co je kvitance?

Souhlas banky s výmazem zástavního práva po doplacení úvěru.

Co je advokátní úschova a jak funguje?

Advokátní úschova znamená, že peníze z prodeje jsou dočasně uložené u advokáta a uvolní se až ve chvíli, kdy jsou splněny podmínky stanovené ve smlouvě. Díky tomu je transakce bezpečná pro obě strany.

Poznámka: Podrobnosti doplním v navazujícím článku, který připravuji.

Poznámka na závěr

Takhle nastavený postup se v praxi používá velmi často a je bezpečný pro obě strany. Pokud by měl kupující nebo prodávající jiné specifické požadavky (např. odlišné podmínky čerpání banky, jiné nastavení úschovy, zádržné apod.), postup se samozřejmě přizpůsobí konkrétní situaci.

Pokud řešíte prodej nemovitosti s hypotékou a chcete mít jistotu, že celý proces proběhne bezpečně, můžete se na mě kdykoliv obrátit.

Zkušený makléř vám neříká, co chcete slyšet. Ale to, co opravdu potřebujete vědět.

Zkušený makléř vám neříká, co chcete slyšet. Ale to, co opravdu potřebujete vědět.

Prodej nemovitosti není o dojmech. Jak poznat, že makléř pracuje s fakty…

Jak vymazat věcné břemeno z nemovitosti

Jak vymazat věcné břemeno z nemovitosti

Věcné břemeno může být užitečné, když slouží svému účelu, ale pokud jeho…